8 (800) 775 4121

8 (800) 775 4121

8 270

8 270

30 июня 2023

30 июня 2023

Стоит ли брать кредит на образование

Статья

Статья

Вспомните американские сериалы. Герои часто жалуются на безденежье, потому что им приходится выплачивать образовательный кредит. Это действительно популярный для Америки и Европы способ оплачивать обучение в вузе. В России другая ситуация.

Благодаря господдержке переплата становится существенно ниже, а льготный период длиннее. Где и каким образом взять кредит на обучение, сколько и как придётся платить, расскажем в этой статье. А ещё поделимся финансовыми хитростями, чтобы снизить переплату.

Что такое кредит на образование с господдержкой

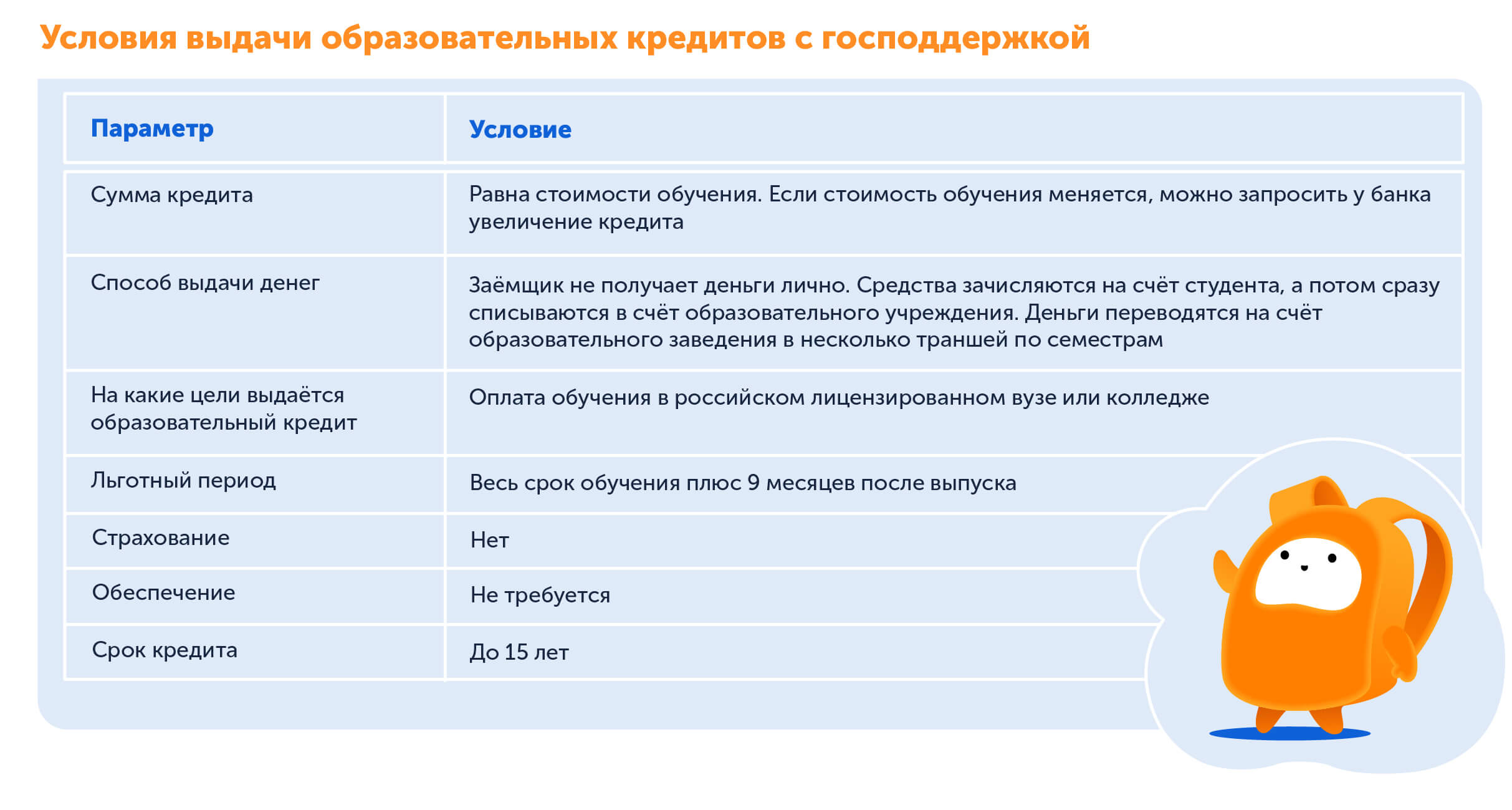

Образовательный кредит — целевой кредит на оплату обучения. То есть деньги, которые выдаёт банк, можно потратить только на оплату вуза или колледжа.

Государство давно поддерживает кредитование высшего образования, но до недавнего времени программы не пользовались популярностью, поскольку процентная ставка была высокой и платежи были неподъёмными для многих студентов.

Всё изменилось в 2020 году. Постановление Правительства № 1256 от 19 августа 2020 года внесло изменения в условия выдачи образовательных кредитов с господдержкой.

Как работает программа льготного образовательного кредита

Образовательный кредит — потребительский кредит по рыночной ставке 22,38 % годовых. Но по льготной программе заёмщик оплачивает только часть процентов — 3 % годовых. Остальные 19,38 % банку возмещает государство. В итоге получается, что для студента образовательный кредит обходится в 3 % годовых.

Ещё одна особенность образовательного кредита с господдержкой — льготный период. Пока студент учится, он выплачивает только часть процентов по кредиту, а сам долг — нет. Платежи не превышают нескольких сотен рублей. То есть студенту не нужна помощь родителей или дополнительный заработок.

Льготный период по образовательному кредиту длится весь период обучения плюс 9 месяцев после окончания вуза. Как только льготный период закончится, заёмщик должен выплачивать долг и проценты: причём не только текущие, но и те, что накопились за период обучения.

Удивительно, но образовательный кредит оформляется на ученика, а не на родителей. И это — уникальная ситуация для российского рынка кредитования.

Обычный потребительский кредит выдают заёмщикам с 21 года. Если есть залог в виде имущества или поручитель, то иногда с 18 лет. А образовательный кредит — с 14 лет. Причём даже несовершеннолетний студент не должен предоставлять банку гарантии платёжеспособности: справки о доходе, счетах, залог имущества или поручительство. Единственное: заёмщики младше 18 лет должны предоставить письменное согласие родителя на оформление кредита.

Есть и другие особенности, о которых подписчикам Журнала «ИнтернетУрок» рассказывает опытный юрист.

Олег Матюнин, управляющий партнёр адвокатского бюро «Матюнины и Партнёры»:

«В России образовательное кредитование регулируется двумя документами: постоянно статьёй 104 Федерального закона от 29.12.2012 № 273-ФЗ “Об образовании в Российской Федерации” и временно с 1 января 2021 до 1 января 2027 Правилами предоставления государственной поддержки образовательного кредитования, утверждёнными Постановлением Правительства РФ от 15.09.2020 № 1448.

Поделюсь с вами четырьмя фактами, которые важно знать об образовательном кредите:

1) Для получения образовательного кредита из банка надо, чтобы студент уже поступил в учебное заведение и заключил договор на получение платных образовательных услуг.

2) Средства образовательного кредита должны быть направлены на полную или частичную оплату обучения. При этом банк может предложить сопутствующий образовательный кредит на оплату проживания, питания, приобретения учебной и научной литературы и других бытовых нужд в период обучения.

3) Закон не запрещает брать только кредит на оплату обучения и не брать сопутствующий кредит, и наоборот — можно воспользоваться только сопутствующим кредитом и не получать основной.

4) В ваших интересах обращаться за получением кредита в банк, пользующийся государственной поддержкой в виде субсидий. Кроме пониженной ставки, в таком договоре будут и другие выгодные пункты — например, запрет на установление дополнительных платежей, которые влекут увеличение процентной ставки по кредиту, и многие другие важные условия, записанные в Постановлении Правительства от 15.09.2020 № 1448».

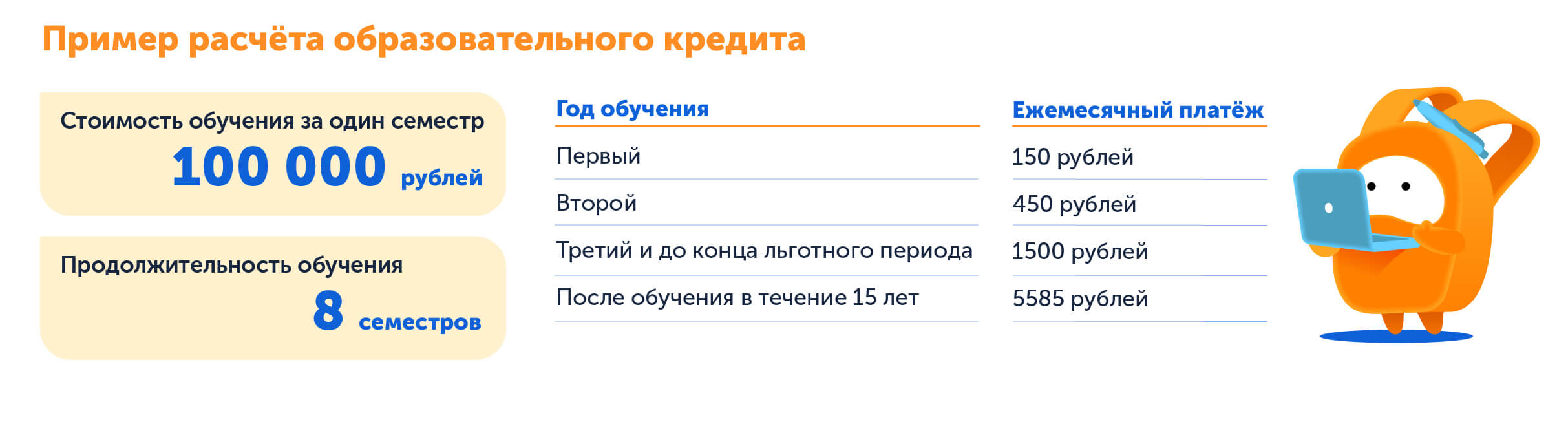

Как платить образовательный кредит

Как мы уже поняли, у образовательного кредита с господдержкой есть льготный период, когда студент оплачивает только часть процентов по кредиту. Теперь разберёмся, какие конкретно проценты придётся платить и в какие сроки.

Схема оплаты выглядит так:

-

1-й год обучения: 40 % от начисленных процентов;

-

2-й год обучения: 60 % от начисленных процентов;

-

3-й и последующие годы обучения: 100 % начисленных процентов

Через 9 месяцев после окончания обучения придётся выплатить оставшиеся проценты, текущие проценты и тело кредита. Весь долг разделят на равные платежи.

Банк даёт право досрочно оплачивать кредит в любое время. Но если во время обучения полностью погасить долг, то банк не перечислит следующий транш. Надо всегда оставлять не менее 100 рублей долга, чтобы банк продолжал оплачивать ваше обучение.

На что обратить внимание при оформлении образовательного кредита

Любой кредит — это риск и дисциплина, поэтому обратим внимание на подводные камни, которые важно учитывать, чтобы не переплатить больше.

Проценты начисляются каждый день

Невысокие платежи в первые годы обучения и низкая ставка создают обманчивое впечатление, что кредит обходится совсем недорого. Однако вспомним, что сперва платим только часть процентов и не трогаем тело кредита. Между тем проценты начисляются каждый день на всю сумму долга. При такой схеме за годы обучения мы не уменьшаем начисляемые проценты, а только копим долг, который придётся отдавать после выпуска.

Давайте посчитаем переплату из примера выше:

1) стоимость обучения за весь период — 800 000 руб.;

2) сумма всех платежей — 1 062 000 руб.;

3) переплата — 262 000 руб.

Что делать

Вносить суммы больше минимальных с начала обучения. Это уменьшит основной долг и, соответственно, снизит переплату.

Академический отпуск продлевает льготный период

На время академического отпуска банк продлевает льготный период. Это тоже увеличивает переплату.

Что делать

Гасить кредит платежами больше минимальных. Но если в планах — вернуться к обучению после академического отпуска, выгоднее не гасить кредит полностью, иначе банк перестанет перечислять образовательной организации деньги.

Можно брать деньги не на всю стоимость обучения

У банка нет жёсткого регламента по сумме перечисляемых средств или количеству траншей. Можно оплатить один семестр или один год обучения, причём на любом сроке обучения, не обязательно с первого курса.

Что делать

Постараться оплатить часть обучения собственными деньгами: из накоплений, с помощью родственников, маткапитала. Но важно сравнить потенциальные потери и выгоды. Например, при рыночных ставках по вкладу в 10 % и выше накопленные на обучение деньги выгоднее хранить на депозите, а не платить ими за обучение. Сейчас ставки по вкладам превышают 20% годовых. То есть образовательный кредит вам выгоден даже если есть средства на оплату учёбы.

За просрочки банк начисляет штрафы

Платежи по кредиту надо вносить каждый месяц суммами не меньше, чем установлено в графике. Если нарушить дисциплину оплаты кредита, банк станет начислять неустойку — 20 % от суммы долга. Это существенно увеличит переплату. К тому же должником начнёт заниматься служба взыскания — сотрудники банка начнут звонить с напоминанием о платеже и писать сообщения. Крайняя мера наказания — расторжение договора с принудительным взысканием долга через суд.

Что делать

Вносить платежи строго по графику.

Государство не платит за тех, кого отчислили

Это значит, что после отчисления перестаёт действовать льготный период — придётся вносить полноценные платежи. Причём не по льготной ставке, а по рыночной. В 2025 году рыночная ставка по образовательному кредиту — 22,38 % годовых. То есть кредит с господдержкой превратится в обычный потребительский кредит на сумму, которой уже воспользовались.

Что делать

Не доводить ситуацию до отчисления. Если не получилось удержаться в вузе, выгоднее выплатить кредит до отчисления по льготной ставке.

Какие банки дают образовательные кредиты с господдержкой в 2023 году

Программу льготных образовательных кредитов курирует Минобрнауки. Министерство также решает, какие банки участвуют в программе, и заключает соответствующие соглашения.

В 2025 году соглашение есть у банков:

- Сбербанк,

- Алмазэргиенбанк,

- РНКБ,

- Т-Банк.

Условия во всех банках примерно одинаковые, поскольку регламентируются государственной программой и постановлением правительства.

Как оформить образовательный кредит

Чтобы оформить кредит на обучение, студенту нужно обратиться в любое отделение банка, участвующего в программе, с документами:

1) договор на платные услуги учебного заведения (оригинал и копия);

2) паспорт;

3) счёт на оплату обучения.

Студентам до 18 лет дополнительно понадобятся:

-

анкеты законных представителей (родителей, опекунов);

-

письменное согласие законного представителя на оформление кредита;

-

свидетельство о рождении;

-

паспорт законного представителя.

Чем потребительские кредиты на обучение отличаются от льготных

Если вобьём в поисковик запрос «кредит на обучение», то получим множество предложений от российских банков. Но напомним, что соглашение с Минобрнауки есть только у трёх кредитных организаций.

Дело в том, что программы образовательных кредитов есть у многих банков, но это не субсидируемые государством кредиты, а обычные потребительские. Соответственно, условия по ним устанавливает не правительство, а каждый конкретный банк.

Отличия обычного кредита от льготного:

-

короткий срок (до 7 лет);

-

нет льготного периода;

-

требуется залог: квартира или машина;

-

ставка не фиксированная и не льготная;

-

возраст заёмщика — от 21 года.

Получается, потребительский образовательный кредит — обычный потребительский кредит, который оформят на себя родители, и они же будут его выплачивать, потому что не всякий студент осилит платежи в 20 000 рублей. У таких кредитов нет ничего общего с госпрограммой.

Когда выгодно оформить образовательный кредит, а когда лучше не рисковать

Рекомендуем принимать решение о кредите взвешенно, оценивая потенциальные риски.

В первую очередь полезно помнить о том, что кредит рано или поздно придётся отдавать. Причём срок кредита достаточно большой — до 15 лет. Это значит, что в течение этого времени часть вашего дохода будет уходить в банк. Для многих это тяжело психологически и финансово.

Сергей Шестаков, преподаватель математики

«Меня огорчает, что многие поступают в вуз из стереотипов “нужно высшее образование само по себе”, “лишь бы не в армию”, “чтоб родителей не расстраивать”. При таких целях вдвойне обидно за студентов и их родителей, которые страдают из-за неправильно поставленных целей.

К платному образованию я в принципе отношусь скептично. Не потому, что нужно платить. А потому, что туда попадают в основном те, кто недостаточно хорошо учились и недостаточно хорошо сдали ЕГЭ. А соответственно, к полноценному обучению в вузе такие абитуриенты, как правило, не готовы.

Но иногда действительно есть повод для размышлений о платном образовании и кредитах. Например, когда человек старался, искренне хочет поступить и учиться, но немного не дотянул. Ключевое слово — немного. Например, брать кредит с пятьюдесятью баллами за ЕГЭ по профильному предмету вуза я не советую.

Тут два варианта: или программа в таком вузе будет слабая, и человек не станет хорошим специалистом, или программа будет хорошей, но такой студент её не потянет. По моему опыту, правило работает 90 % случаев».

Чтобы не допустить ошибки, реально оцениваем свои шансы на трудоустройство после вуза. Если образование получать только ради галочки или престижа и без прицела найти перспективную высокооплачиваемую работу, то образовательный кредит может стать обузой. Зарплаты начинающих специалистов невысоки, поэтому надо приготовиться к тому, что первые годы будет тяжело отдавать кредит.

В противовес этому справедливы другие аргументы. В России достаточно высокая инфляция. В 2024 году рост индекса потребительских цен составил 9,52 %, в 2023 — 7,4 %. Проценты по образовательному кредиту — 3 % годовых. То есть, цены в стране растут быстрее, чем банк начисляет вам переплату. Выходит, что платежи по кредиту постепенно обесцениваются. К тому же, молодые специалисты с хорошим образованием и высокими компетенциями могут быстро поднять уровень своего дохода. Платежи по кредиту станут незаметными.

Оформляя кредит, рекомендуем думать о своих будущих возможностях, перспективах, ситуации в стране в целом и на рынке труда в частности. В целом, государственная программа льготного кредитования на обучение — полезная возможность получить высшее образование без помощи родителей. А с подсказками из нашей статьи можно избежать переплат.